会社を運営する上で、「お金の管理」は大事なテーマの1つです。しかし、日々の業務に追われる中で「お金の流れ」を具体的に把握している経営者は意外と少ないかもしれません。

「今、手元に現預金はいくらあるのか」は確認されていても、「再来月の、入金額はどれくらいになるのか」等、未来のお金の流れまでは考えられていない場合があります。

売上や利益が十分に出ていても、資金回収が追い付かずに支払いばかりが先行すると、資金が不足してしまい倒産してしまう…なんてこともありえます。

そうならないためにも、売上や経費がどれだけ発生しているかだけでなく、手元資金の収支予測を把握することが重要になります。

また、起業したばかり、あるいは会社設立を検討されている経営者の場合は、売上(収入)が少なく支出のほうが多くなることもあります。入金より支払いの方が多くなるため、資金調達や自身で出資を行うタイミングが遅れないよう、資金の流れをよりタイムリーに把握しておく必要があります。

そこで有効となるのが、資金繰り表の作成です。この記事では、資金繰り表を作成・管理することのメリットと資金繰り表の作成手順を解説します。

そもそも資金繰り表とは

資金繰り表とは

資金繰り表とは、企業の事業活動における資金の収支を把握し、将来の入出金を予測するための管理ツールです。

例えば、売上の入金が数か月後になる場合でも、給与や経費の支払いは予定通り行う必要があります。その間の支払いは手元の資金で対応しなければなりません。資金が不足すれば支払いが滞り、いわゆる「資金ショート」が発生します。

資金繰り表はこうした事態を防ぐため、売掛金の入金期日や買掛金の支払い期日を記載し、将来の資金不足を予測するために活用されます。

ですが、多くの中小企業では「資金繰り表の作り方がわからない」「わざわざ資金繰りを把握する必要性を感じない」といった理由から、この資金繰り表を作成していない場合が多いです。

確かに現在手元に残っている資金が把握できていれば問題ないようにも感じられます。

ですが、今後の入出金の流れを把握できていないと、例えば3か月後に取引先へ多額の支払いが発生する見込みがあるにもかかわらず設備投資を行ってしまい、その取引先へ支払う資金が足りなくなってしまった、なんてことも起きかねません。

資金繰りを把握できていないと、誤った経営判断をしてしまう危険性があるのです。

資金繰り表作成のメリット

資金繰り表は企業の資金管理を行う上で重要なツールとなります。

ここでは資金繰り表を作成するメリットを5つ解説します。

資金不足を防ぐ

入金と支払いのタイミングを把握し、手元資金が不足するリスクを事前に予測することができます。

例えば、売上の入金が遅れる場合でも、給与や経費の支払いに備えて早めに追加資金の手配を検討することが可能です。

経営の透明性の向上

資金の流れを明確にすることで、経営者や資金管理担当者が自社の財務状況を正確に把握できるようになります。これにより、従業員や取引先への説明責任も果たしやすくなります。

経営判断の迅速化

例えば、新規事業への投資や設備購入等の重要な意思決定を行う際、余剰資金を把握することができます。これにより、迅速かつリスクを抑えた意思決定が可能になります。

将来の計画が立てやすくなる

資金繰り表を使えば、数か月先の資金動向を予測しやすくなります。例えば、繁忙期に向けて必要な運転資金を準備したり、閑散期に向けてコスト削減の対策を講じたりする計画を立てることができます。

金融機関からの信頼を得やすくなる

金融機関は融資の審査をする際、借り手に十分な返済能力があるかを検討します。

具体的な資金繰り表を提示し、計画的な資金管理が行われていることをアピールすることで、融資をスムーズに進める助けになります。

上記の他にも、例えば会社の設立の際に、予定する事業内容で経営をしていけるかの判断にも使えます。毎月どのくらいの経費が発生し、その支払いのためにどのくらいの売上が必要なのか予測したり、当初の販売価格が適正かの判断にも役立てることができます。

資金繰り表の作成手順

資金繰り表に決まった形式はありません。使いやすいように独自の資金繰り表を作成して問題ありません。また、金融機関等のホームページでは資金繰り表のフォーマットが公開されていますので、そちらを利用するのもいいでしょう。

資金繰り表を作成するにあたり、まずは必要書類を準備します。

以下のような書類があれば問題ないかと存じます。

・月次試算表

・現金出納帳

・預金出納帳または預金通帳

・売掛金、買掛金の回収、支払い時期がわかる資料

・借入金返済予定表

資料がそろいましたら、資金繰り表の作成に入ります。

ここでは、日本政策金融公庫が公開しているフォーマットを基に解説していきます。

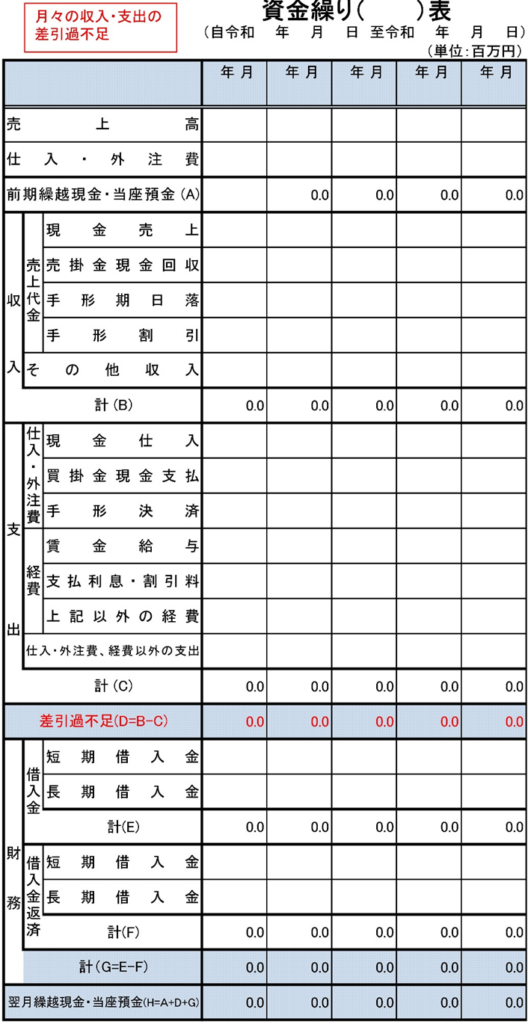

こちらの資金繰り表は大きく5つの部分に分かれています。

(1)前期繰越現金・当座預金

(2)収入計

(3)支出計

(4)財務収支計

(5)翌月繰越現金・当座預金

(1)前期繰越現金・当座預金

前期(前月)からの現預金の繰越額をここに入力します。

ここの金額は、月次試算表の現預金の前期(前月)繰越残高より転記します。

(2)収入計

売上代金:

売上代金の入金予定を入力します。

現金売上は基本的に売上と入金の時期が一致しますので、売上額をそのまま入力します。

掛売上は売上と入金の時期が一致しないので、売上額は「売上代金が入金される予定の月」に入力します。

その他収入:

補助金や助成金等、売上以外の収入がある場合はこちらに入力します。

(3)支出計

仕入・外注費:

仕入代金や外注の方への支払い予定を入力します。収入計と同様、支払いの時期が一致しない場合がありますので、「支払う予定の月」に入力します。

経費:

給与や家賃、水道光熱費等の支払い予定額を入力します。いわゆる固定費と呼ばれるもので、大きな増減は発生しない項目になります。

仕入・外注費、経費以外の支出:

税金等の支払い予定がある場合はこちらに入力します。

(4)財務収支計

資金の借入、返済がある場合は、こちらに入力します。

返済については、借入金の返済予定表を基に入力してください。

(5)翌月繰越現金・当座預金

(1)から(4)までを入力すると翌月に繰り越す現預金残が計算されます。

この残高がプラスであれば、会社の資金繰りは問題ないことになります。

反対に、マイナスが続きますと資金が不足していることを表しています。

資金繰り表作成のポイント

資金繰り表を正しく作成し、効果的に活用するためのポイントを3つ紹介します。

現金の入出金を区別する

資金繰り表では、現金の流れを明確にするために、以下の区分で整理します。

(1)経常収支

日常の事業活動による収支です。

収入例:売上、受取手形の回収、売掛金の入金

支出例:仕入代金の支払い、給与、経費の支払い

(2) 財務収支

資金調達や返済に関する収支です。

収入例:借入金の受取、増資による資金調達

支出例:借入金の返済、利息の支払い

(3) 経常外収支

日常的ではない特別な収支です。

収入例:資産売却、補助金の受取

支出例:設備投資、大規模修繕費用

このように区分することで、どの活動が資金繰りに影響を与えているかが明瞭となり、次の行動を計画しやすくなります。

予算は厳しめに立てる

資金繰り表では、収入を過大に見積もることを避け、支出は多めに見積もる保守的な視点が重要です。

・売上収入は、回収遅延のリスクを考慮して現実的な数値を設定。

・支出は、予測される増加要因(価格高騰や予想外の支出等)を考慮して多めに見積もる。

少し厳しめに見積もることで、想定外の出費や資金減少に備えられ、より安全な経営を心掛けることができます。

こまめに見直す

資金繰り表は一度作成して終わりではなく、定期的な見直しが必要です。経営環境は常に変化し続けますので、それにあわせて資金繰り表の情報もアップデートをしていくことが望ましいです。

決算時や取引先との契約内容が変化した時、新たな事業展開を考え始める時等、必要に応じて見直しを図りましょう。

まとめ

資金繰り表は、現在の会社の資金状況を把握し、日々の経営意思決定に役立てるための資料です。資金繰り表を作成することで毎月の収支や資金の把握ができる他、今後の資金繰りの予測を立てることができます。

作成自体はそこまで難しくありませんが、日々の業務に追われる中で適切に管理していくのは大変な場合もあるでしょう。

また、「資金繰りを正しく作成できるか不安」「作ったけどうまく活用できない」といった悩みもあるかと思います。

弊所では、現在の資金繰り状況の把握から資金繰り表の作成のサポート、資金繰り含む経営計画の策定など、資金繰り改善に向けた支援をさせていただいております。

これから事業を始められる方には、会社設立の手続きからその後の経営支援まで、ワンストップでご支援可能です。中小企業として生き残るための第一歩を、ぜひ私たちと共に踏み出しませんか?

まずはお気軽にご相談ください!

【設立のお問い合わせ】