法人設立後、会社を運営していく際に気にしなければならないのが税金です。

個人の場合は所得税が主にかかりますが、法人では法人特有の税金がかかってきます。

法人にかかる税金は主に以下になります。

法人税、地方法人税、法人住民税、法人事業税、消費税、固定資産税等。ここでは主に法人税、地方法人税、法人住民税、法人事業税について説明いたします。

法人税

法人が事業活動を通じて得た各事業年度の所得にかかる税金です。

分かりやすく言うと、法人が一年に上げた利益に対してかかる税金になります。

法人税の税率は法人の規模によって決定されます。

法人の規模については、資本金の金額、所得金額によって決定されます。

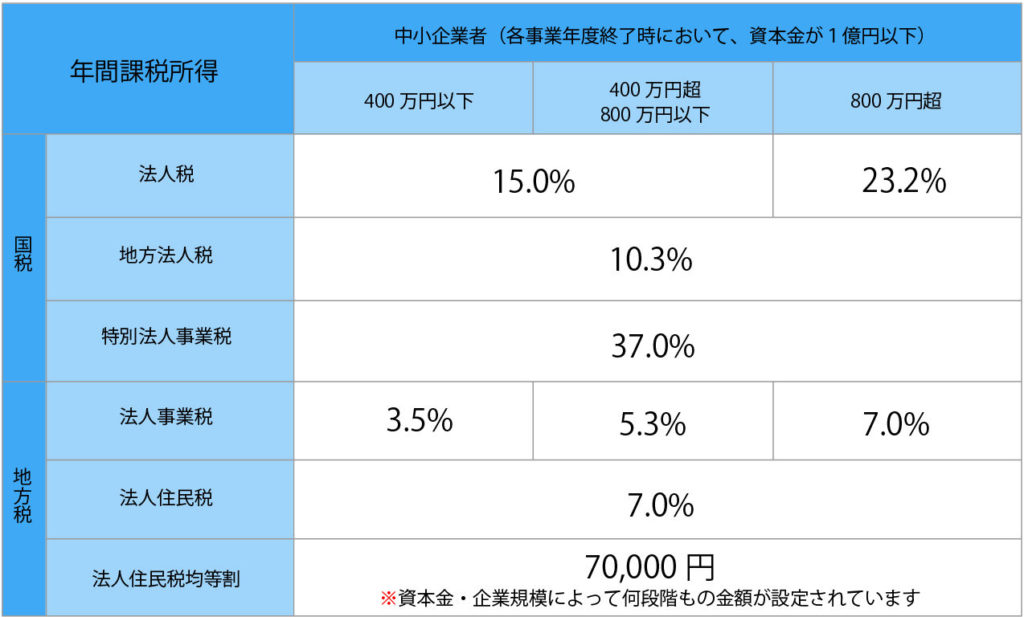

下記の<参考:各種税率>の表にあるように、資本金が1億円以下の中小法人の税率は、年間所得800万円以下の金額は15%、年間所得800万円超の金額は23.2%になります。

中小法人以外の法人の税率は23.2%になります。

地方法人税

地方法人税は国から各自治体に分配する地方交付税の財源にし、自治体間で税収にバラつきが生まれないようにする目的で2014年10月1日以後に開始する事業年度から創設された税金です。

こちらは、法人税額に対し10.3%を乗じることによって計算することができます。

法人住民税

法人であっても個人と同じように、自治体の公的サービスを享受しているという観点から、法人の事業所がある地方自治体に課税され納付の義務を負うことになります。

法人住民税は法人税割と均等割に分かれており、法人税割は東京23区内に事務所等がある場合、法人税額に7%を乗じることによって計算することができます。

均等割については会社の資本金の金額と従業員の人数によって決められていますが、均等割については法人が赤字の場合でも税金の負担が生じます。(資本金・企業規模によって金額が設定されています。)

法人事業税

法人税と似たような税金で法人事業税というものもあります。

こちらは会社が事業活動を行うために利用する道路や消防・警察などの公共サービスや公共施設の経費を一部負担することが目的の税金です。

こちらの税金は納付時に損金算入可能となっています。

東京都の法人事業税は年間所得別に3段階に分かれており、年400万円以下の所得の場合は3.5%、年400万円超〜800万円以下の所得の場合は5.3%、年800万円超の所得の場合は7%となります。

上記で説明した、法人税、地方法人税、法人住民税、法人事業税については、事業年度終了日の翌日から2月以内に納付しなければなりません。会計年度が4月1日から3月31日までの法人の場合、納付期限は5月31日までとなります。

期限後の申告になると、加算税や延滞税等の追加の税金を払わなくてはならなくなってしまいますので余裕をもって決算の申告準備を行いましょう。

表面税率と実効税率について

表面税率とは法律が定めている税率のことを指し、下記の計算式により求めることが出来ます。

【表面税率=法人税率+法人税率×地方法人税率+法人税率×住民税率+事業税率】

実効税率とは事業税の損金経理等の決算調整を加味した実際に負担する税率になります。

法定実効税率は下記により求めることが出来ます。

【法定実効税率=(法人税率×(1+地方法人税率+住民税率)+事業税率)/(1+事業税率)】

表面税率で当期の会社の納付額を計算することができ、実効税率を考慮することにより、会社の実質的な税金負担額を計算することが出来ます。

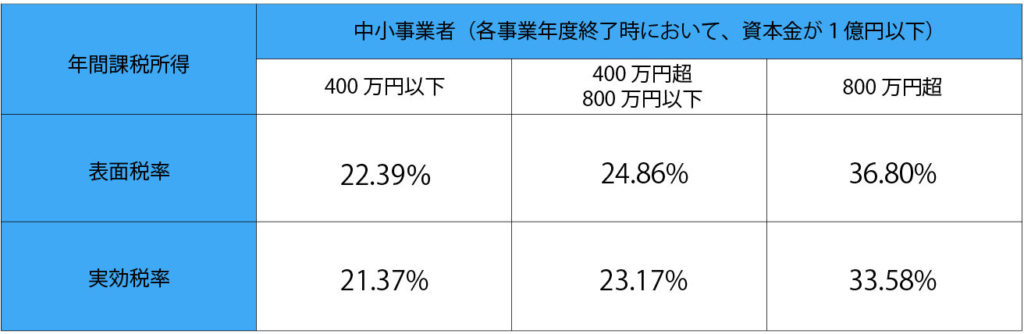

表に記載の表面税率と実効税率は、資本金が1億円以下の中小事業者のものになります。

年間の課税所得が400万円以下の中小事業者は表面税率22.39%、実効税率は21.37%となります。

年間課税所得が400万円超800万円以下の中小事業者は表面税率24.86%、実効税率は23.17%となり、年間課税所得800万円超の中小事業者は表面税率36.8%、実効税率33.58%となります。

表面税率と実効税率を比較すると、実効税率のほうが安くなっています。

この理由は、事業税の損金算入が認められているためです。

このように、法人を設立後は個人の時とは違い、様々な税金が発生してきます。

全てにおいて期限が定められており、期限を超えてしまうと思わぬペナルティを受けてしまうこともあるので注意が必要です。

法人を設立した場合にどのようなことをしなくてはならないのか、納税はもちろんのこと、社会保険への加入や、各種届出関係等、初めてのことでわからないことが多いかと思います。

これから設立をご検討の方、ご不明点等あればいつでも北島会計事務所にご連絡くださいませ。

コメント