今年も全国で最低賃金の引き上げが行われました。

全都道府県で39~47円の引き上げとなり、東京都は2023年10月1日以降の労働分から時給1,113円以上を支払わなければなりません。

一方、最低賃金が毎年上がっているのに対し、所得税・社会保険等の扶養の上限額には変更がないため、「今まで通りの働き方をしていたら扶養を外れることになってしまった…」「少し収入が増えただけで税負担がグンと増えてしまうなんて…」となる方も出てくるかもしれません。

共働き世帯も増加している中で「自分は扶養を外れてバリバリに働く!」という方であれば特段気にする必要はありませんが、「扶養の範囲内で働きたい・働いてほしい」という方は注意しなければならない事項がたくさんあります。

1.○○の「壁」

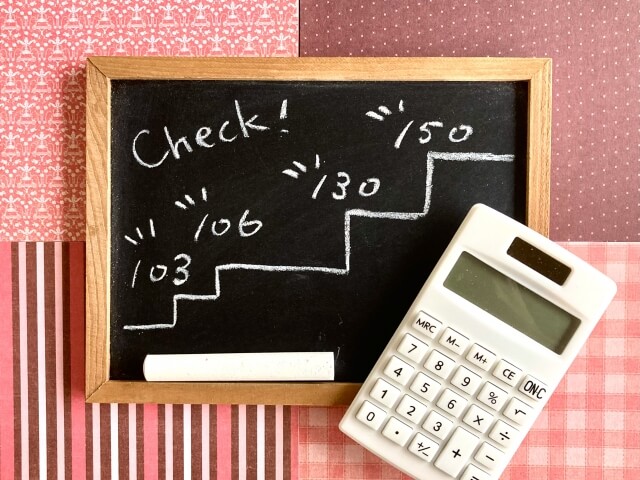

みなさんは「○○万円の壁」という単語を聞いたことはありますか?

「103万円の壁」「130万円の壁」など、扶養範囲内で働くために意識するべき壁はいくつかあるのですが、扶養者・労働者共に「自分が気にしないといけない壁はどれなのか?」と悩む方も多いでしょう。

扶養の壁について、まとめてみると以下のようになります。

| 納税負担者 | 本人 | 本人 | 本人 | 配偶者 |

|---|---|---|---|---|

| 所得税 | 社会保険 | 住民税 | 所得税 | |

| 100万円の壁 | 自身の住民税がかからずに済む年収上限 | |||

| 103万円の壁 | 自身の所得税がかからずに済む年収上限 | 配偶者控除・扶養控除を受けるための年収上限 | ||

| 106万円の壁 | 社会保険の扶養を受けるための年収上限(月収・会社規模等で一定要件を満たす場合)。 超過した場合は社保加入する必要あり | |||

| 126万円の壁 | 勤労学生の場合、住民税の勤労学生控除を受けるための年収上限 | |||

| 130万円の壁 | 勤労学生の場合、所得税の勤労学生控除を受けるための年収上限 | 社会保険の扶養を受けるための年収上限。 収入が130万以上になると自身で社保加入する必要がある | ||

| 150万円の壁 | 配偶者特別控除を満額受けるための年収上限。 150万を超えると控除額が段階的に減額 | |||

| 201万円の壁 | 配偶者特別控除を受けるための年収上限 |

※扶養控除(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm)

※配偶者控除(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm)

※配偶者特別控除(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm)

このように扶養の壁は複数あり、各家庭の状況によって意識する壁の金額も違ってきます。

家庭全体からみるとどのような働き方がベストなのでしょうか?

すべてを網羅することはできませんが、いくつかのパターンをピックアップして見てみましょう。

※東京都の最低賃金を基に計算しています。

2.働き方シミュレーション

(1)従業員数50人以下の会社で、週18時間(月72時間)働く

1,113円×18時間×4週間=80,136円

80,136円/月×12か月=961,632円

| 労働者本人 | 扶養者 | 会社 | |

|---|---|---|---|

| 所得税 | 支払わない | 配偶者控除または 扶養控除を適用 | |

| 住民税 | 支払わない | ||

| 社会保険 | 支払わない (扶養のまま) | 加入させる義務なし | |

| 雇用保険 | 支払わない | 加入させる義務なし |

【労働者本人】自身の税負担がない。

【扶養者】配偶者特別控除を満額受けることができる。

【労働者本人】育児休業や失業時に、雇用保険の給付を受けることができない。将来もらえる年金が少ない。

(2)従業員数50人以下の会社で、週20時間(月80時間)働く

1,113円×20時間×4週間=89,040円

89,040円/月×12か月=1,068,480円

| 労働者本人 | 扶養者 | 会社 | |

|---|---|---|---|

| 所得税 | 支払う | 配偶者特別控除を適用 | |

| 住民税 | 支払う | ||

| 社会保険 | 支払わない (扶養のまま) | 加入させる義務なし | |

| 雇用保険 | 支払う | 加入させる義務あり |

【労働者本人】育児休業や失業時に雇用保険の給付を受けることができる。

【扶養者】配偶者特別控除を満額受けることができる。

| 【労働者本人】手取り額が少なくなる(所得税・雇用保険料の天引)。将来もらえる年金が少ない。 【会社】労働保険料の負担が増える。 |

(3)従業員数51人以上の会社で、週18時間(月72時間)働く

1,113円×18時間×4週間=80,136円

80,136円/月×12か月=961,632円

| 労働者本人 | 扶養者 | 会社 | |

|---|---|---|---|

| 所得税 | 支払わない | 配偶者控除または扶養控除を適用 | |

| 住民税 | 支払わない | ||

| 社会保険 | 支払わない (扶養のまま) | 加入させる義務なし | |

| 雇用保険 | 支払わない | 加入させる義務なし |

【労働者本人】自身の税負担がない。

【扶養者】配偶者控除または扶養控除を満額受けることができる。

【労働者本人】育児休業や失業時に、雇用保険の給付を受けることができない。 将来もらえる年金が少ない。

(4)従業員数51人以上の会社で、週20時間(月80時間)働く

1,113円×20時間×4週間=89,040円

89,040円/月×12か月=1,068,480円

| 労働者本人 | 扶養者 | 会社 | |

|---|---|---|---|

| 所得税 | 支払う | 配偶者特別控除を適用 | |

| 住民税 | 支払う | ||

| 社会保険 | 支払わない (扶養のまま※1) | 加入させる義務なし※1 | |

| 雇用保険 | 支払う | 加入させる義務あり |

| 【労働者本人】育児休業や失業時に、雇用保険の給付を受けることができる。 将来もらえる年金が増える 【扶養者】配偶者特別控除を満額受けることができる。 |

【労働者本人】手取り額が少なくなる(所得税・雇用保険料の天引)。

【会社】労働保険料の負担が増える

※1 2024年10月以降は社会保険の加入要件がさらに拡大され、従業員数51人以上の会社で働く従業員で、次の要件を全て満たす者は社会保険加入が義務となります。

① 1週間の所定労働時間が20時間以上であること

② 2か月を超えて継続して雇用されることが見込まれること

③ 月額賃金が88,000円以上であること

⑤ 学生でないこと

⑥ 特定適用事業所(※2)で勤務していること

(5)昼間学生が週20時間(月80時間)働く

1,113円×20時間×4週間=89,040円

89,040円/月×12か月=1,068,480円

| 労働者本人 | 扶養者 | 会社 | |

|---|---|---|---|

| 所得税 | 支払わない | 扶養控除の適用不可 | |

| 住民税 | 支払う | ||

| 社会保険 | 支払わない (扶養のまま) | ||

| 雇用保険 | 支払わない |

【労働者本人】所得税の税負担はないが、住民税の負担がある。

【扶養者】所得税の扶養控除が受けられないため、税負担が増える。 特に19-22歳の子どもを扶養している場合は控除金額が63万減額。

いくつかパターンを計算してみましたが、都内で週20時間働くと100万・103万の壁を突破してしまい、労働者本人の税負担が増えるという結果になりますので、扶養の壁を意識するのであれば週18時間以内が一つの目安となり、最低賃金以上の時給を設定されている労働者についてはより労働時間が短くなります。

また、19~22歳の昼間学生の子どもを扶養している方は特に注意が必要です。

通常の扶養控除額は38万円ですが、扶養対象となる親族の年末時点の年齢が19歳以上23歳未満の場合は、通常の扶養控除38万円ではなく「特定扶養控除」63万円の適用を受けることが可能です。

しかし、万が一お子さんの給与収入が103万円を超えてしまった場合、お子さんを扶養している親御さんは特定扶養控除63万円という大きな控除を受けることができなくなってしまい、所得税の税負担が大きく増えてしまう可能性もあるのです。

聞きにくいかもしれませんが、アルバイトをしているお子さんを持つ家庭は一度収入状況について確認してみてもよいかもしれません。

まとめ

政府は働き方改革の一環として年率3%程度の最低賃金引き上げを目標にしていますので、今後は毎年同額程度の賃金引き上げとなることが予測されます。

扶養者・労働者共に前項のシミュレーションを元に自分に合ったベストな働き方を今一度模索する必要があり、また、使用者は従業員が希望する働き方を汲むためにコミュニケーションを密に取る必要があります。

所得税・社会保険の扶養上限額に変更がなければ、扶養の範囲内で働くことを希望する方は勤務時間をますます減らさなければいけなくなるでしょう。

従業員の労働時間が減り続けると、結果として会社は人員不足に陥る可能性が高くなります。

会社としては今まで通りに週20時間働いてほしい、一方、従業員自身は扶養の範囲内で働きたいため週18時間以内に勤務時間を抑えたいとなった場合、どちらの意見を優先すべきなのでしょうか?

最低賃金が改定となる前に、まず会社は従業員の、従業員はご自身の賃金・勤務状況をしっかり把握し、今後どのような労働条件としていくか労使間で十分に見直しを行うようにしましょう。

経営者にとって従業員は一番身近なステークホルダー(利害関係者)です。労働条件の整備や従業員の税務に関するフォローも、その身近なステークホルダーとの関係を強固にし、人材を確保する上で重要な要素となっています。

北島会計グループでは、「2.」でご紹介したシミュレーションのような「ベストな働き方」を模索するための助言をお客様のご事情・ご希望に寄り添ったかたちで実施し、お客様の夢の実現や会社の発展に寄与する所存です。

またそれ以外にも、新規設立後の税務・労務面でのサポートも手厚く実施しております。設立後の税務相談や経営助言を始め、事業規模拡大に伴って生じる労務の問題など多岐にわたる事柄をワンストップで支援いたします!

本記事の内容を始め、設立・税務・労務に関するご相談がありましたら北島会計グループにお気軽にお問い合わせください!

【設立のお問い合わせ】

お問合せ | 会社設立サポートセンター練馬 (seturitu-tokyo.com)

【税務のお問い合わせ】

お問合せ | 練馬区の税理士 税理士法人北島綜合会計事務所 (tkcnf.com)

【労務のお問い合わせ】

お問合せ|MeiSanbo 練馬区の会計事務所北島管理計算センター