2023年10月1日から、消費税の仕入税額控除の方式として「適格請求書保存方式(いわゆるインボイス制度)」が導入されます。この制度がスタートすることで、現在免税事業者になっている企業や個人事業主、フリーランスが大きな影響を受けるといわれています。

今回の記事では、インボイス制度の注意点や対策について説明させていただきます。

インボイスとは

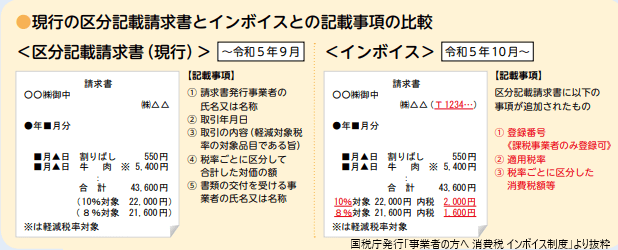

現在は軽減税率の導入に合わせて適用された「区分記載請求書」が用いられています。この区分記載請求書には以下の内容の記載が求められます。

1.請求書発行者の氏名又は名称

2.取引年月日

3.取引内容(軽減税率の対象商品である旨)

4.税率毎に区分して合計した税込対価の額

5.請求書受領者の氏名又は名称

この区分記載請求書の記載事項に以下の内容を加えたものが、インボイスとなります。

1.請求書発行事業者の登録番号

2.適用税率

3.税率ごとに区分した消費税額等

引用元:国税庁「適請求書保存方式の概要-インボイス制度の理解のために-」

インボイス制度とは

インボイス制度とは、上記で説明したインボイスを発行、保存するという制度です。このインボイスを発行または保存することにより、消費税の仕入税額控除を受けることができます。

インボイス制度は売手側、買手側どちらにも適用され、売手側は、買手から求められたときにはインボイスを交付しなければならず、買手側は、売手から交付を受けたインボイスを保存する必要があります。

インボイス制度導入の理由

軽減税率の導入

インボイス制度が導入される理由として、軽減税率が開始されたことが挙げられます。

現在の日本の消費税率は原則10%ですが、食品などには8%の軽減税率が適用されており、2種類の税率が混在しています。異なる税率が用いられている以上、仕入税額控除を受ける上でどの商品にどの税率が適用されているのかを正しく判断できるようにしなければなりません。

インボイス制度を導入することによって、正確な経理処理が可能になることが期待されています。

益税問題の解決

益税とは、簡易課税制度の利用や売上高1,000万円以下の小規模企業が消費税の免税を受けることによって、手元に残った消費税のことを言います。国はこの益税を問題視しています。

インボイス制度を導入することで、多くの免税事業者が課税事業者に転換することが考えられています。このことによって、今まで益税を享受していた免税事業者が減ることで、益税も減ると国は期待しているわけです。

インボイス制度の導入による影響

では、インボイス制度が導入されることで、何が変わるのでしょうか?

登録事業者にならないとインボイスが発行できない

インボイスを発行するには、「適格請求書発行事業者」として税務署に登録を済ませ、発行事業者の登録番号を取得しなければなりません。登録をしない場合、インボイスを発行することができず、取引相手が仕入税額控除を利用できなくなってしまいます。

ここで問題となるのが、免税事業者です。当然ですが免税事業者は税務署に登録をしない限り、インボイスは発行できません。ですが、登録を済ませてしまうと、課税事業者に変わってしまいます。

かといって税務署に登録をせずに従来の請求書を発行しても、取引相手は免税事業者に対して支払った消費税の仕入税額控除を受けることができず、その分も課税対象となってしまいます。

免税事業者がインボイスを発行しないことは、取引相手に取引先を変えられてしまう原因になってしまうかもしれません。そのため、インボイス制度が自社に及ぼす影響について考えておくべきでしょう。

事務作業の増加

インボイス制度が導入されることで、事務作業が煩雑化することが予想されます。例えば、以下のようなことが考えられます。

- 売手、買手ともにインボイスを保存する必要があるため、管理の手間が増える。

- 仕入税額控除を受けられるかどうかで請求書を仕分ける作業が増える。

- インボイス制度に合わせて自社の請求書のフォーマットを変更する必要がある。

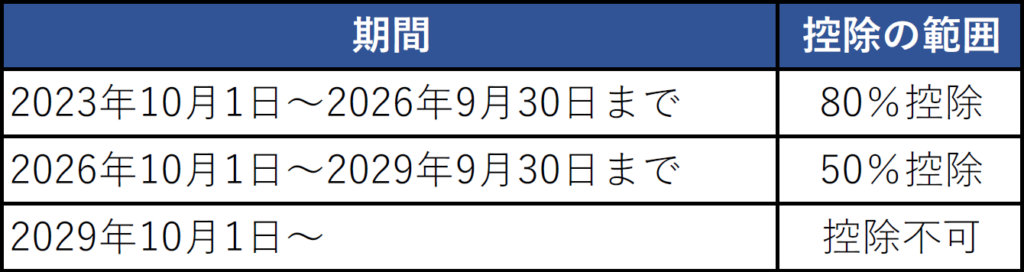

制度の導入には経過措置がある

インボイス制度は2023年10月1日に開始予定となっています。

ただ、すぐに仕入税額控除を完全廃止するわけではなく、段階的に控除の割合を減少させていく経過措置が取られることになっています。2029年10月1日以降は、インボイスが発行されていない取引に係る消費税は、仕入税額控除を完全に受けられなくなります。

スケジュールは以下のようになっています。

免税事業者は対応を迫られる

先ほど触れた通り、免税事業者は原則としてインボイスを発行することができません。インボイスを発行できない事業者からの仕入れは、仕入税額控除が適用されないため、取引相手は損を被ることになります。

そのため、取引から排除されないためにも、適格請求書発行事業者への登録をするしかないと思われるかもしれません。ですが、中には登録をしないほうが得になる場合もあります。

メイン顧客が消費者や同じ免税事業者である場合

免税事業者にとって一番の問題が「免税事業者からの仕入は仕入税額控除の対象にならない」という点です。ですが、メインの顧客が消費者や同じ免税事業者ならば仕入税額控除のことを考える必要がありません。

値引きによって対応する場合

仕入税額控除は段階的に廃止されていくため、完全撤廃までの間なら税額控除できない分を値引き対応することで取引先も納得してくれる可能性があります。 その場合は、値引きによる負担と課税事業者になることで生じる消費税の負担とを比較し、値引き分の負担が消費税の負担より軽いのであれば、免税事業者のまま値引きで対応するのがいいかもしれません。

インボイス制度に対応するには(2024年5月24日追記)

インボイス制度は2023年10月1日から施行されます。施行されるまでにしなければならないことが、以下の2点です。

「適格請求書発行事業者」の申請登録

インボイスを発行できるのは適格請求書発行事業者に限られます。適格請求書発行事業者となるためには、税務署長に登録申請書を提出し、登録を受ける必要があります。

登録申請書は、2021年10月1日から提出できます。インボイス制度が導入される2023年10月1日から登録を受けるためには、2023年3月31日までに提出する必要があります。

追記:

現在は、登録希望日初日から起算して15日前までに提出する必要があります。

「消費税課税事業者選択届出書」の提出

免税事業者が適格請求書発行事業者の登録を受けるためには、登録申請書に加え「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。(2023年3月31日までに登録を行った場合は、こちらの提出は必要ありません)

追記:

2023年10月1日から2029年9月30日までは、適格請求書発行事業者の登録申請書に登録希望日を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。(登録を受けようとする課税期間の初日から起算して15日前の日までに提出する必要があります。)

よって、当期間内は消費税事業者選択届出書を提出する必要はありません。

まとめ

インボイス制度が導入されることによって、免税事業者は課税事業者になるか免税事業者のままでいるかの選択を迫られます。

課税事業者になると、当然ですが消費税の納税義務を負います。一方で、免税事業者のままでいると課税事業者との取引が減少するリスクが生じます。免税事業者は、この2つを天秤にかけて、どちらが得かを判断しなければなりません。

「課税事業者になるべきか判断がつかない」「適格請求書発行事業者の登録の仕方がわからない」など、何かお困りごとがございましたら、ぜひ北島会計へお問い合わせください。