2024年6月の東京商工リサーチの調査によれば、税金や社会保険料の滞納が、事業継続の支障になりつつあるとの調査結果が報告されております。

2023年はパチンコホールのガイアや、のし紙印刷の富士印刷などを始めとして 「税金(社会保険料含む)滞納」を一因とする倒産が2022年の1‐12月累計と比較し3.5倍に、2024年は1‐5月累計がすでに81件(前年同期比189.2%増)と前年同期の2.8倍に急増しております。

2015年以降、1-5月累計の最多だった2018年の43件の1.8倍に達し、同期間の最多件数を更新しております。

コロナ禍においては、国税、地方税、社会保険料などの納付猶予の特例措置が実施され、業績が落ち込んだ企業の資金繰り緩和に寄与しておりました。

しかし、コロナ禍が落ち着き従来の納付体制に戻ると、納税資金を確保できない企業が顕在化しました。さらに滞納した企業に納付を促す対応が信用棄損を招く事態もあり、大企業から中小・零細企業まで規模を問わず、滞納が一因となった倒産が増えてきております。

企業は、法人税や消費税、事業税、社会保険料などの納付が義務付けられております。

しかし、業績不振で資金繰りがひっ迫した企業において納税が一定期間滞ると、関係省庁は金融機関や企業の取引先に取引照会通知を送付します。これは金融機関や取引先への税金滞納の告知に等しく、取引縮小や停止、現金取引を求められるなどの風評リスクに直結しかねません。

また、事業活動が制約を受けると税金滞納の解消はさらに遠のき、最終的に資産が差し押さえられ、事業継続は困難となってしまいます。

税金滞納は元々資金繰りが厳しい企業に多いことから、コロナ不況からの急激な資材等物価高に加え、近年の人件費上昇などのコストアップにも見舞われ、より納税負担が増していることが推測されます。

弊所でも「この(滞納している)税金、何とかならないでしょうか(チャラにできないでしょうか)?」といった税金滞納対応やそのための資金繰り及びその解決策に関するお問い合わせをいただく機会が増えてまいりましたので、今回は本テーマについて取り上げたいと思います。

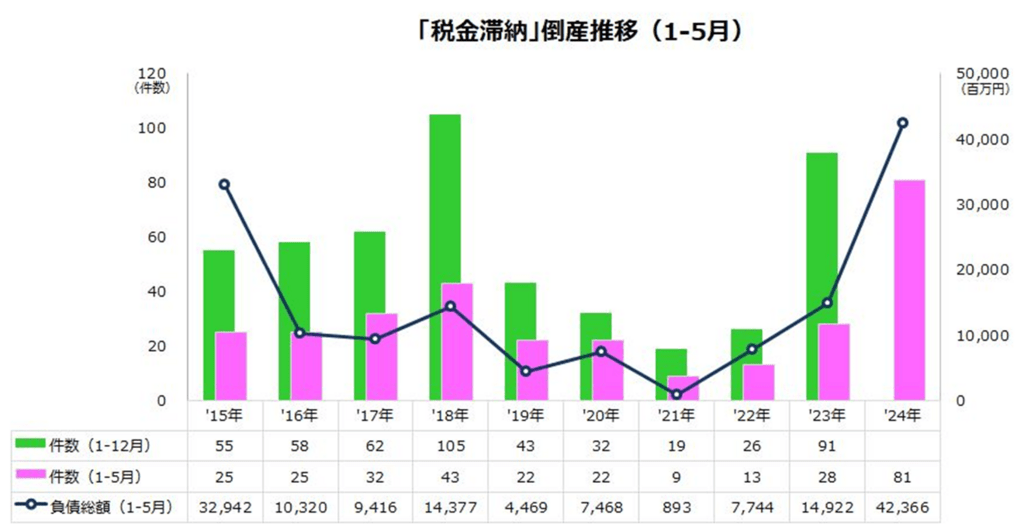

Ⅰ.税金滞納倒産81件[前年同期の約3倍]

冒頭で述べたように、2024年1-5月の「税金滞納」が一因の倒産は81件(前年同期比189.2%増)で、同期間で最多の2018年(43件)の1.8倍のハイペースをたどっております。

年間でも、すでに2023年の91件に次ぐ3番目となり、このペースで推移すると年間最多の更新はほぼ確実な見通しです(以下のグラフをご参照ください)。

<出所> 東京商工リサーチ2024年1-5月「税金(社会保険料含む)滞納」倒産件数

コロナ禍の特例で、国税は2020年2月から2021年2月まで、厚生年金も2020年1月から2021年2月まで、それぞれ納税猶予(無担保かつ延滞税なし)が認められました。

しかし、猶予期間を過ぎると通常納付に戻り、コロナ禍が落ち着いても業績回復が遅れた企業は、その後の急激な円安、原材料や資材、光熱費などの価格高騰、人件費上昇などで収益改善が遅れ、納税資金の捻出が難しくなっております。

また、コロナ禍での無利子・無担保のゼロゼロ融資の返済が始まり、これも倒産急増に拍車をかけているわけです。

Ⅱ.主要な納税猶予手段

国税庁の発表でも、2022年度の国税滞納残高は8,949億円で消費税増税後3年連続の増加となっております。

資金繰りが苦しい経営者ほど受け取った消費税分を資金繰りに回し、赤字でも納付が必要になることが多いことから、滞納せざるを得ない状況に追い込まれるという負のスパイラルに陥ってしまったことが見て取れます。

その結果として、滞納により債権や固定資産の差し押さえを受け、倒産に至ってしまうのでしょう。

ちなみに滞納倒産とは、消費税や固定資産税などの税金、厚生年金保険などの社会保険料を納付できない、または滞納による差し押さえで経営に行き詰まったケースでの倒産をいいます。

現在、国・地方自治体による滞納者の事業や生活の実情を考慮しない強権的な取り立てが行われており、もし税金滞納が続く場合、個々の事情はありますが、督促状の発送から10日を経過した時点で、「差し押さえ」が法律上は認められております。

正直解せない状況も多いですが、この強権的な取り立てに対抗していくためには、根拠となる法律である国税徴収法と国税通則法を知る必要があり、同法には「納税緩和制度」が十分とは言えませんが、整備されておりますのでご紹介致します。

※地方税や社会保険料についても同様の猶予制度があり、基本的な考え方は同様ですので、今回は国税中心に説明致します。

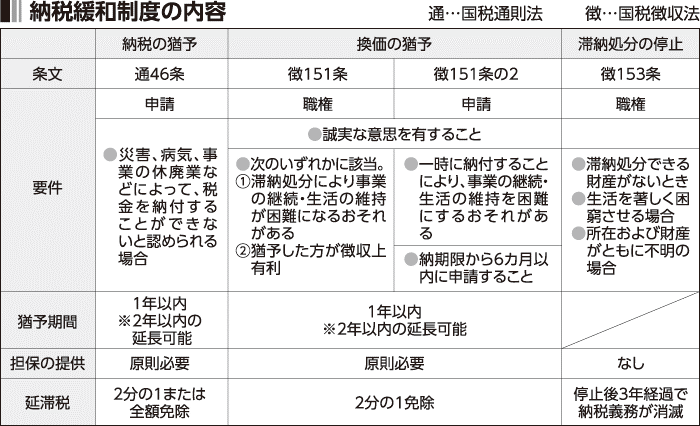

「納税緩和制度」は、(1)納税の猶予(通46条)(2)換価の猶予(徴151条、151条の2)(3)滞納処分の停止(徴153条)の三つの制度がその中心となります(以下の表をご確認下さい)。

<出所> 全国商工新聞 第3357号2019年4月15日付「納税緩和制度とは」

1.納税の猶予

「納税の猶予」とは、国税通則法46条に基づき、震災等の災害、病気、事業の休廃業、盗難、著しい事業の損失などによって、滞納した税金を一時に納付できない場合は、本人の申請により税務署長の判断で税金の支払いが猶予される制度です。

通常の納税の猶予(通46条の2、通46条の3)は、納付能力を調査して判断されるため、「財産収支状況」の記載などの面倒な手続きはありますが、申請を行うことにより次のような大きく3つのメリットがあります。

1)延滞税の全部(災害等の場合)または一部免除

留意点として、納期限の翌日から2カ月を経過した日以後は税率が跳ね上がるので、早めの申請が「吉」です。

2)差し押さえの解除を申請可能

納税の猶予に係る国税について、一定の要件を満たす場合は、差し押さえの解除申請が可能です。

3)納税証明書の発行可能

滞納者でなく未納者として扱われるため、自治体の入札に参加する際などに必要となる「納税証明書」の発行も可能となります。

このようにメリットが大きい制度ですので、利用できる場合は是非申請することを検討すべきです。

なお、申請の際は月々の分納金額の計算をすることになりますが、ポイントとして無理のない分納計画を作成することが大変重要です。

2.換価の猶予

「換価の猶予」とは、国税徴収法151条に基づき、税金を一時に納付することにより、事業の継続または生活の維持が困難になってしまう場合に、申請に基づいて差し押さえ財産の換価(売却)が最大2年間猶予され、延滞税の2分の1が免除される制度です。

※申請型(徴151条の2)と職権型(徴151条)の二つが併設されていますが、申請型→職権型と適用させればそれぞれ2年間、最長4年間の猶予が可能となります。

同制度の換価及び延滞税一部免除以外のメリットとしては、上記1.同様に新たな差し押さえや換価などの処分を受けず、すでに差し押さえられて場合でも解除申請が可能な点です。

因みに申請型は6カ月を超える滞納が無い場合のみ可能です。

よって、長期間滞納し金額が大きい場合など申請型で対応できないケースでは、職権型を活用することになり、「分割納付計画書」や「収支の明細書」等の書類作成が必要になる場合もあります。ただ申請型、職権型いずれも提出書類は書き方が難しい面もあり、顧問税理士等に相談することをお勧め致します。

3.滞納処分の停止

「滞納処分の停止」とは、国税徴収法153条に基づき、一定の要件に該当する場合に、滞納処分の執行が停止される制度であり、最終的には、国税の納税義務の消滅につながる制度です。

停止されてから、3年後に納税義務が消滅(即時消滅の規定もあり)する「究極の納税緩和制度」「徳政令」ともいわれる大変有難い制度ですが、上記2.換価の猶予で認められているような申請権もなく、適用要件が厳しいため、積極的には活用されていないのが現状です。

4.事実上の猶予

「事実上の猶予」とは、法定されているわけではありませんが、納税者の嘆願などに基づき、分割払いなどを認めるものです。

事実上の猶予は、法定ではないので、嘆願が通っても身分は滞納者のままで、常に滞納処分のリスクを抱え、延滞税も掛かります。

よって、納税者にとってメリットの少ない制度ですが、税務署では処理手続きが簡単なことから、相談に行けば、まず「事実上の猶予」を最優先で勧められます(笑)。

以上のような、法定3種、実務上1種の4種の手段により、滞納者は納税負担を緩和可能なのですが、冒頭で述べたように滞納倒産が増えている事実には、そのいずれも活用されずに差し押さえの末競売等に掛けられて財産を手放し、倒産というケースも多いのではないかと推測されます。

理由としては、主に以下の3点と考えられます。

1)猶予の手段が知られていない

国税庁や自治体等は、納税猶予に係る説明や案内を特に行わず、税理士も納税猶予制度については研修等で学ぶ機会がほぼないので十分に把握しているとは言えず、結果として滞納者自身が同手段自体を知らないケースが多いのではないかと考えられます。

2)法定3種は任意規定

法定3種の猶予制度は任意規定とされており、その決定・判断について「税務署長は~することができる」という、いわゆる「できる」規定であるため、申請が必ずしも通るわけではありません。

基本的にその適用判断は、税務署長の裁量次第であり、要件に適合している案件でも、差し押さえられているケースがありうるものと推測されます。

3)申請や交渉に手間がかかる

猶予制度の利用にあたっては、現状の資産や滞納している税金を始めとする債務等負債の整理と毎月の収支状況から分納可能な計画をしっかり準備するなどの手間が(特に法定3種は)かかります。

また、税金等の強権的徴収に対抗するには、法律だけでなく基本通達なども活用しながら粘り強く交渉していくことが必要で、時間もコストもかかることから、納税猶予制度を知っていたとしても、あまり活用がなされていないものと考えられます。

とは言え、活用できるものは最大限活用して、皆さまご自身のご事業と生活を守っていくことが大事ですから、可能ならば是非ともご活用いただくことをお勧め致します。

詳しくは、以下のFAQを参照下さい。

〇国税の納税の猶予制度 FAQ(令和5年7月 国税庁徴収課)

https://www.nta.go.jp/taxes/nozei/nofu_konnan/pdf/0021001-141_05.pdf

Ⅲ.滞納に陥らないための根本的対策

これまでは納税猶予策について説明して参りました。一方で、そもそも滞納に陥らないことが肝要ですので、

そのための根本的対策を、以下3点に絞ってご紹介したいと思います。

1.ビジネスモデルの改善・創造

経営の原則は「売上最大・経費最小・時間最短」と言われます。なぜなら売上から経費を引いた残りが利益なので、売上を最大にして経費を最小(時間最短)にすれば、結果として利益(お金)も増えていくからです。

この点について、私は以前「平成の経営の神様」と崇められる稲盛和夫氏の主催する「盛和塾」で経営について学ばせていただいておりました。

稲盛氏は、「売上最大、経費最小・時間最短」を経営の大原則とされておりました。非常にシンプルな原則ですが、この原則をただひたすら貫くことで、京セラは素晴らしい高収益体質の企業となることができたと述懐されております。

引き続き稲盛氏のお言葉を引用致します。『皆さんは経営の常識として、売上を増やせば経費もそれに従って増えていくものだと考えていると思います。しかし、そうではありません。「売上を増やせば経費も増える」という誤った「常識」に捉われることなく、売上を最大限に伸ばし、経費を最小限に抑えていくための創意工夫を徹底的に続けていくことが大切です。そうした姿勢が高収益を生み出すのです。』と述べられております。

確かにその通りですし、皆さまも日夜既存のビジネスモデルの見直し・改善及び新たなビジネスモデルの創造に取組まれていることかと思います。

ただ、人口減少・市場縮小化の現代日本において最も難しいのが、「売上最大」(売上アップ)です。

「売上の最大化(アップ)」は、換言すれば『顧客の創造』が鍵といえます。

『顧客の創造』とは、「顧客第一」ということであり、「お客様の立場で考える」ことと言い換えられます。

それも単に要求(ニーズ)への「顧客満足」というだけなく、お客様の欲求(ウォンツ)を引き出す、つまり

「一人ひとりのお客様の未来を考えて、今後必要な商品・製品・サービスを適正な価格で提示していく」

ことが肝要です。

そのために基本的なことですが、以下の3点が大事と考えております。

1)自社の経営理念・ミッション・ビジョンを果たす⇒得意なこと・できることを増やす

2)自社の人材を活かす⇒育成による人財化

3)地域社会へ貢献する⇒周りの人々に喜ばれることに取組む

こちらは2024年1月のコラムでも取上げておりますので、今回は詳細を割愛させていただきます。

ご興味のある方は、是非以下のリンクをご参照ください。

2.資金繰り対策

冒頭で述べたように、税金滞納にならないためには、日々の資金繰りが大変重要です。

日本政策金融公庫などの公的融資や銀行、信用金庫などから融資を受ける際は、信用情報の照会だけでなく、税金の未納がないことを証明する「納税証明書」の提出を要求されます。そのため未払いの税金がある場合は普段ご利用の金融機関では借りることができないのです。

よって、税金の支払いが厳しくなる前に金融機関からの融資等により資金調達を行って資金繰りへの対策をすべきなのです。

金融機関との付き合い方は別の機会に譲るとしまして、経営者の皆さまが押さえておくべき主なポイントは次の3点です。

1)金融機関による評価向上策の検討

融資判断は最終的に金融機関の判断がすべてです。いくら皆さまが「うちには伝統と実績がある(はず)」或は「今後成長する(はず)」と優良企業であることをPRしても、その判断は金融機関が権利を持っております。

よって、資金状況が厳しくなる前に、早めの対策を行い、どうしたら円滑に資金を調達できるか・回せるかを金融機関側からの評価視点を以て検討しておくことが大事です。

2)新制度等の情報収集

災害時や不況時には、国・自治体・金融機関によるさまざまな融資制度が受けられます。知っているか・知らないかで明暗が分かれる点ですので、普段からの情報収集は大変重要です。

3)提出資料作成を見据えての準備

融資申請の際には、金融機関から各種資料提出を求められます。その時に焦って「やっつけ」で作成して融資審査に落ちることがないよう、平常時から資金繰り表を作成し、加えて試算表や予実表等で自社の財務状況をしっかり把握しておくことが望まれます。

上記3点については、是非顧問税理士にも協力してもらって、一緒に考え、対応していくことをお勧めします。

なお、税金の滞納がすでに発生してしまっている場合でも諦めないでください。

基本的に融資を受けられるのは、消費者金融などのノンバンク(銀行系でない貸金業者)系に限られますが、上記の猶予対策及びビジネスモデルの改善と並行して、繋ぎの期間にビジネスローンを検討するのも現実的な選択肢の一つとなります。

3.わが国の政策への理解と参画

長引く物価高や重い税負担に苦しみ、今後もさらに増税傾向であることから、日本の行政や外部経営環境を改善していくためには、国民皆さまの政策に対する理解と納税者・滞納者だけでなく税理士等の専門家も納税者の権利や滞納処分に関する法律及び規定をしっかりと学び、国政にその声を届けていくことが重要といえます。

「応能負担の原則」に基づく課税であれば、税金の滞納は大きな問題にならないはずです。滞納問題の根本的解決には、消費税制等を始め大企業・富裕層優遇の不公平税制を改革していくことが求められます。

政策へはさまざまな参画手段がありますが、その内で最も簡単に取組めるのは、選挙での投票への参加です。

税制の正確な理解は難しいとしても、私たち一人一人が、自分たちの身近な面で利益になることで良いので、政治・政策に関心を持ち、選挙で「これは」と思う候補者に投票することが大事であると考えます。

Ⅳ.今回のまとめ

各種税金や社会保険料の納付は、社会保障制度を含む国の制度を維持するために、企業を始め納税者が公平に負う義務であります。

よって、差し押さえ等で事業継続に行き詰まる企業の増加を国・自治体や年金事務所等の責任にすることはできず、お客様が滞納している税金等についても「(原則)チャラにはできません」と笑顔でお答えしております。

しかし、コロナ禍での特例措置や支援策の縮小、物価高などの影響も重なり、税金や社会保険料の支払い催促に対して弁済可能な資金を有する中小企業は決して多くはありません。税金等滞納分の支払いにつき見込みが立たず、事業継続を断念するケースは今後さらに増えていくことが予想されております。

しかも国内市場は人口減少に伴い縮小を続け、その中で事業を存続させていくために、皆さまには否が応でもご自身の事業の付加価値及び生産性の向上(ビジネスモデルの改善+新たな創造)が求められるわけです。

その様な厳しい経営環境の中、最後までお読みいただいた皆さまは、すでに対策を打っておられる方が多いかと思います。

一方、未対策の方におかれましても、財産を差し押さえされ、事業や生活が崩壊する悲劇に見舞われないよう、是非とも納税猶予制度と滞納予防策を顧問税理士等と共に再度確認し、フル活用してこの先が読めない未曽有の低迷期を乗り切り、ご成長・ご発展されますことを切に願っております。

今回ご紹介しました納税猶予制度の活用や滞納への予防策、プラスαの付加価値向上策等について、

「専門家への相談はしにくい」

「法人設立直後なので相談したい」

「具体的にどうしたらよいかわからない」

「セカンドオピニオンが欲しい」

などといったことがあれば、どうぞお気軽に私たちにご相談くださいませ。

【設立のお問い合わせ】

お問合せ | 会社設立サポートセンター練馬 (seturitu-tokyo.com)

【税務のお問い合わせ】

お問合せ | 練馬区の税理士 税理士法人北島綜合会計事務所 (tkcnf.com)

【労務のお問い合わせ】

お問合せ|MeiSanbo 練馬区の会計事務所北島管理計算センター

今後も、皆さまの存続・繁栄を一番身近な伴走者として成長・発展の道ご一緒に歩むことができるよう、そして『100年企業』を目指してご支援できれば幸いです。

合掌