2024年7月16日追記

2023年10月1日よりインボイス制度が施行されたため、本記事の内容は最新のものではございません。

いよいよ消費税が増税されましたね。

今回の改正では軽減税率が導入されてしまいました。

個人的には、全部10%にしてしまった方が混乱が少なかったのでは?

と思っています。

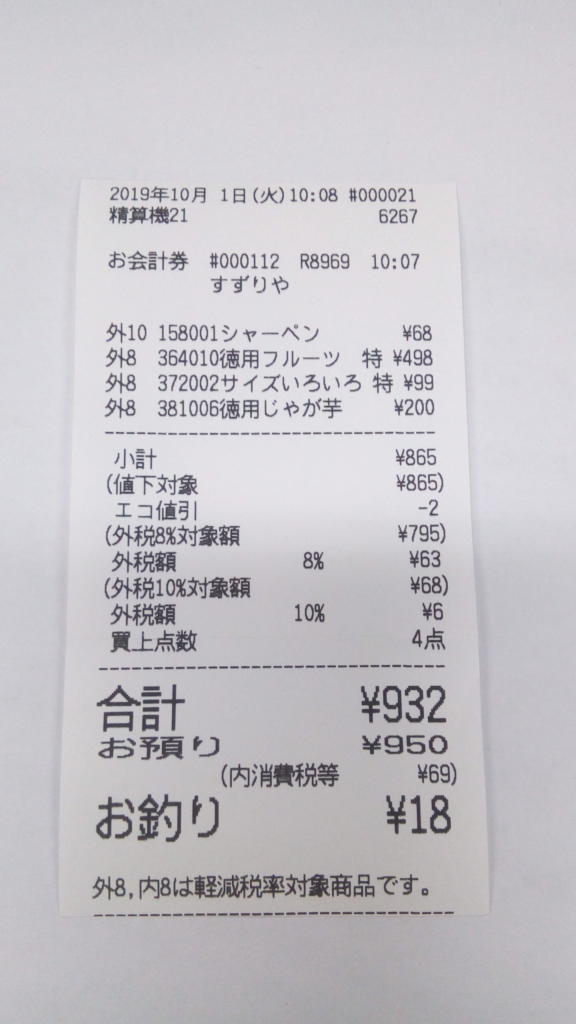

試しに軽減税率対象の食品と、標準税率対象の文房具を同時に購入してみました。

小計欄をご覧ください。

このように、同じ領収書でも税率別に分けて合計額が表示されることになります。

会計入力の際には、同じ一枚の領収書でも、税率別に二行の仕訳計上が必要になります。

消費税は、原則として、

「預った消費税」-「支払った消費税」

で納税額を求めます。

なので、しっかり二行に分けて正しく計上しないと、正しい納税額も計算できません。

ごくまれに、ではあると思うのですが、

「領収書がどこかいっちゃったので、カード明細で計上してもらえないかなぁ?」

ということもありますよね? でも、カード明細だけでは税率がわからないのでそれはできないのです・・。

今後も領収書はしっかり整理して保存をお願い致します(*^_^*) また、この領収書ですが、4年後の2023年10月1日からはインボイス制度が始まります。

今回導入された記載事項に加えて、消費税課税事業者のみに交付される

「登録番号」も記載することが必要になってきます。

この登録番号が記載されていない領収書(免税事業者が発行する領収書)を受け取っても、

仕入税額控除ができなくなってしまうのです・・。

となりますと、免税事業者からの仕入は敬遠されてしまう可能性が(>_<)

免税事業者がこれまでと変わらず取引を行えるようにするためには、

課税事業者に変更するのも一つの手かもしれません。

課税事業者に変更するとどうなるのかなど、詳しくは是非お問い合わせください。

コメント