今年はコロナなど多大な影響があることが多くありました。税制も変化があったので改めてお伝えさせて頂ければと思います。

税制の変遷ですが、2018年は配偶者控除の改正があり、2019年10月には消費税増税が実施されました。新聞などにてご存じかと思いますが今年2020年は「サラリーマン増税」:所得税のルール変更があった為、その詳細に触れていきます。

所得税とは、個人の所得にかかってくる税金です。所得とは、収入から、その収入を得るのにかかった費用(経費)を差し引いたものが所得となります。この所得から所得控除とよばれるものを差し引き、そこに所得税率を掛け、税額控除を差し引くことで、所得税額が算出されます。

所得税額 = (所得 - 所得控除)× 所得税率 - 税額控除

上記の所得から引ける控除として所得控除と税額控除があります。

所得控除とは、医療費控除など、一年間にかかった医療費を控除できるものがイメージしやすいかと思います。

また、税額控除とは住宅ローン控除が一般的かと思います。

今回の税制改正では、まず基礎控除に変更があります。従来は基礎控除の控除額は所得額に関わらず38万円で一定でしたが、今回の改正では合計所得金額が2,400万円以下の場合は48万円になります。そこから所得金額が増えるごとに控除額は減っていき、2,500万円を超えると控除額は0円となります。

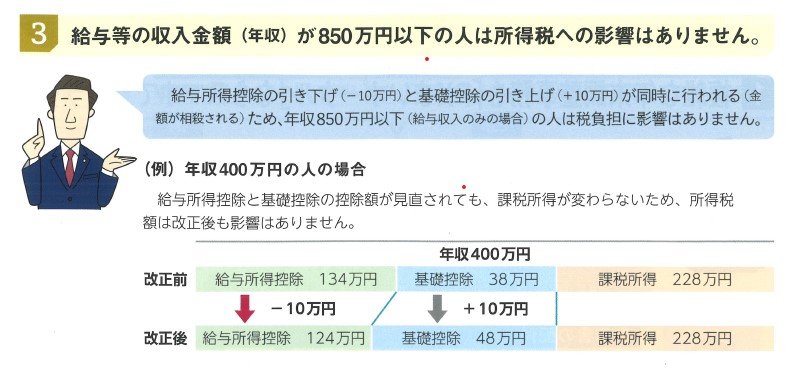

また、給与所得控除も改正されます。給与所得控除は給与などの収入金額により段階的に設定されています。全体的には改正前の給与所得控除から控除額が10万円引き下げられることになっています。収入金額が850万円以下の場合は、基礎控除が10万円増加する一方で、給与所得控除が10万円減少するため、実質的には変化がないのですが、収入金額が850万円超の場合は控除額が195万円の上限に抑えられるため、収入金額が多い場合は改正前よりも実質的には税負担が増えることになります。

ただし、収入金額が850万円超の人の税負担のダメージを緩和させるため、新たに「所得金額調整控除」というものが新たに設定されます。以下の条件に該当する場合に適用されます。

・特別障害者に該当する人

・年齢23歳未満の扶養親族がいる人

・特別障害者である同一生計配偶者または扶養親族がいる人

今迄、年末調整を行って、いくらか返ってきたなぁ…とあまり意識してこなかった方も、この機会に日本の税制について少しでも触れて頂き、『金融教育』についてのハードルを

下げて頂く一助となれば幸いです。

気になることやお困りのことがございましたら、ぜひお気軽にご連絡ください。

当事務所Twitterは こちら