東京商工リサーチによると、2023年度の新設法人数は過去最多を更新する15.3万社となりました。この数字は、2010年の10.3万社と比較した場合約1.49倍であり、年々増加傾向にあります。

増加の要因として、政府や自治体による起業支援の充実、クラウドファンディング等による資金調達手段の増加、個人事業主からインボイス制度に対応と同時に法人化等が挙げられます。

その新設法人ですが、経営から事務作業まで、あらゆる業務をまずは代表者様1人で実施するというケースは多いかと存じます。

その中でも、会計・税務 に関する部分はその専門性から、弊所のような会計事務所や税理士へお問い合わせをいただき、顧問契約を経て我々からご支援差し上げる場合が多いです。

そんな皆様から、創業期に法人会計・税務 におけるご不明点やご確認事項をいくつかいただく中で、同様のお問い合わせ内容が多いと感じております。

そこで今回は、よくあるお問い合わせ内容と、その一般的なご回答と解説をまとめさせていただきました。

損金(経費)の計上対象

何を損金(経費)として計上できますか?

収益を得る目的で使った費用を計上できます。

解説

例えば同じ電車賃であっても、収益を得る目的で使ったか否かで損金に計上できるか異なります。

損金は得た収益から差し引くことができるため、課税対象となる所得が減り、法人税額等を抑えることができます。

一方で、損金にできないものを計上しますと、税務調査等で指摘され、修正申告や追加納税となる可能性があります。

- 費用・経費という文言は事業に関係する支出に対し用います。法人税の計算時に計上可能な費用・経費に対し、損金という文言を用います。

よって、本コラムでは損金という文言に統一して解説させていただきます。

発生主義と現金主義

会計処理において、収益や費用を計上するタイミングのルールを教えてください。

「現金主義」と「発生主義」の2種類があり、法人では原則「発生主義」で処理をする必要があります。

解説

以下具体例を挙げて、発生主義と現金主義の認識方法をご紹介します。

< 例 >

X1年3月1日に作業を終え、納品が完了した。代金の受け取りは掛けとし、X1年4月10日に受け取った。

こちらの例ですと、「発生主義」の場合X1年3月1日に売上を認識し、「現金主義」の場合はX1年4月10日に売上を認識します。

仮にこの法人が3月末決算だった場合は、認識方法の違いによって売上を計上する期が異なります。このことを期ずれと言います。

法人では原則「発生主義」で処理をする必要がありますので、この売上はX1年3月期の収益として計上しなければなりません。

仮に期ずれを税務調査で指摘を受けた場合、修正申告や追加納税となる可能性があります。

定期同額給与と事前確定届出給与

役員報酬の支給のルールについて教えてください。

役員報酬の支給には「定期同額給与」と「事前確定届出給与」があります。従業員の給与とは税法上の扱いが異なるので、注意が必要です。

解説

- 定期同額給与

支給時期が1か月以下の一定の期間ごとである給与(月給)であり、支給額または支給額から源泉税等の額を差し引いた金額が同額であるものを言います。

従業員の残業代や手当といった加算はなく、月々の支給額が変動することはありません。

こちらは、税務署への届出が不要なものになります。

< 例 >

設立第1期の定期同額給与の支給額を30万円とした場合、1期目に支給する額は事業年度を通じて毎月30万円を支給

では、もし同額ではなかった場合はどうなるのでしょうか。

例えば、役員報酬を期の途中から30万円から35万円と増額変更した場合、増額した5万円部分は損金 として認められません(収益から差し引くことができません。)

また、期の途中から20万円に減額変更した場合、減額変更前に30万円で支給した月のうち、差額の10万円部分は損金として認められません。

なお、必ずしも増額減額ができないということではなく、以下の要件を満たせば可能です。

通常改定

⇒2期目以降から、事業年度開始日から3ヶ月以内に株主総会等の決議により改定された定期同額給与は、損金算入が認められます。

臨時改定事由による改定、業績悪化改定事由による改定

⇒特別な事由が発生した場合のみ、期中での変更が可能です。

- 事前確定届出給与

所定の時期に決められた金額を支払うものを言い、役員の賞与にあたるものになります。

損金計上するには「事前確定届出給与に関する届出」を所定の期間内に届け出る必要があります。

もし支給した日付や金額が届け出た内容と異なる場合、その全額が損金として認められません。

なお、事前確定届出給与に関する届出は提出期限が設けられています。

特に新設法人の場合は、設立の日以降2か月を経過する日までに届け出る必要があるので注意が必要です。

- もう一つ、損金算入できる役員報酬として「業績連動給与」という、企業の業績と連動させて支給する役員報酬の制度もあります。いくつか要件が定められており、多くの中小企業には当てはまらないため、ここでの解説は省略させていただきます。

みなし役員

親族を従業員として雇用したいのですが、気を付ける点はありますか?

「みなし役員」とみなされないように注意が必要です。

解説

登記上は役員ではなくとも、法人税法上では役員として扱われる場合があります。

これを「みなし役員」といいます。

役員とみなされた場合、税法上は役員と同じ取り扱いになるので、【定期同額給与と事前確定届出給与】の章で取り上げた内容がそのまま当てはまる等、いくつか節制が生じます。

以下の①②の双方の条件に合致した場合、みなし役員と判定されます。

① 経営に従事しているか

経営方針、売上先や仕入先の決定、資金調達等に対する意思決定に関与しているかということになります。

外部からは関与しているか否か判断ができないのではないか、と思う方もいらっしゃるかと思います。しかし税務調査時には、取引先をはじめとする関係先に対しての反面調査を行い、実態を確認する場合があります。

②所有株式割合を満たしているか

所有株式割合の判定は、以下の通りです。

A.上位3位の株主グループの保有株式を合計したときに、所有割合50%超となる株主グループに属している

B.その使用人が所属する株主グループの所有割合が10%を超えている

C. その使用人(配偶者と、これらの者で所有割合50%超の会社を含む)が所有している割合が5%を超えている

上記A.B.Cのすべての要件を満たした場合に限り、法人税法上の役員とみなされます。

以下、具体例を出して解説します。

< 例 >

・ 社長100%株主の法人にて、社長の配偶者を従業員として雇う場合

⇒ 当てはまります。

・ 社長98%株主の法人にて、2%の株を保有する親族以外の者を従業員として雇う場合

⇒ 当てはまりません(Cに当てはまりません。)

特に親族は条件に当てはまる可能性が高いので、みなし役員と認定されないために、①②の双方に該当しないよう注意をする必要があります。

外注費と給与

業務の一部を個人へ委託し、外注費として費用を支払いたいです。

気を付けるべき点はありますか。

「給与」とみなされないために注意すべき点がいくつかあります。

解説

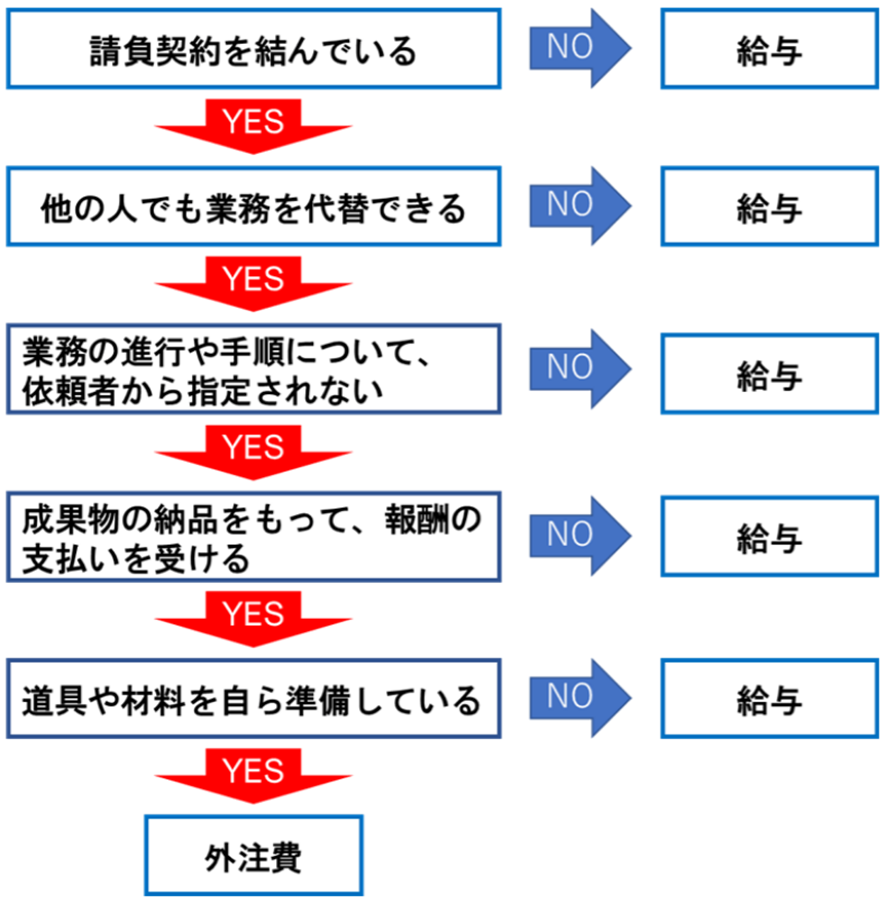

個人に対してお金を支払う場合、「外注費」または「給与」という形式で支払います。

| 外注費 | 給与 | |

| 所得区分 | 事業所得 | 給与所得 |

| 消費税 | 課税仕入 | 課税対象外 |

| 社会保険 | 加入不可 | 場合によって加入が必要 |

| 源泉所得税 | 一部を除き不要 | 場合によって必要 |

| 契約 | 業務委託・請負契約 | 雇用契約 |

外注費の場合、消費税は課税仕入となり、消費税計算において有利です。また、社会保険料の負担も発生しません。

よって、個人に対する費用をすべて外注費として支払いたいというご相談がよくありますが、注意が必要です。以下のフローチャートに実態を当てはめていただき、「外注費」か「給与」か判断することになります。

最悪のケースとして、「外注費」として計上していたものの、税務調査等で「給与」と認定されてしまった場合は、追加で税金を納めなければなりません。

よって、外注費として支払いたい場合は、給与として認定されないような取り組みが必要となります。

なお、外注費の給与認定については、弊所の過去のコラムにて取り上げております。

判例も掲載しておりますので、詳しくはこちらをご覧ください。

⇒ https://www.tkcnf.com/km/20220810-gaichuhikyuuyo

消費税申告

消費税の申告は必要なのでしょうか?

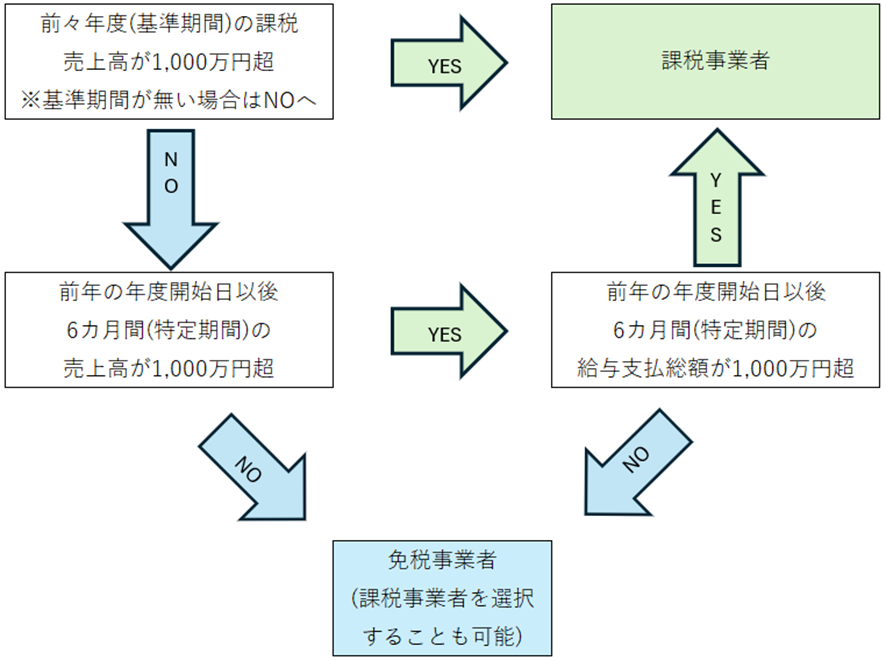

消費税課税事業者に該当する場合は、消費税の申告・納税が必要です。

解説

消費税の納税義務は、原則として基準期間と特定期間の2つから判断されます。

基準期間における判定

前々事業年度の課税売上高が1,000万円を超えているかで判断します。

新設法人の場合、1期目と2期目は基準期間が存在しないため、原則として消費税は免除されます。

ただし、その事業年度開始の日における資本金が1,000万円以上の場合は、納税義務が免除されません。

特定期間における判定

前事業年度開始の日から6か月間の課税売上高が1,000万円を超える場合は、課税事業者になります。ただし、この特定期間の課税売上高の判定の代わりに同期間の給与支払額が1,000万円を超えるかで判定をすることもできます。

つまり、特定期間における課税売上高と給与支払額の両方が1,000万円を超えると、基準期間が存在しない2期目であっても消費税の納税義務が生じます。

以下、納税義務判定のフローチャートになります。

また、上記の判定に関係なく、適格請求書発行事業者(インボイス制度)に登録される場合は、課税事業者になり、登録した日から納税義務が生じます。

インボイスの登録

インボイスの登録をするための条件はありますか?

課税事業者のみ、適格請求書発行事業者(インボイス)の登録が可能です。

解説

適格請求書発行事業者(インボイス)の登録は、課税事業者のみ可能です。よって、免税事業者の条件を満たしている場合でも、適格請求書発行事業者の登録を行うためには課税事業者になる必要があります。

インボイス制度の開始により、未登録の事業者との取引では仕入税額控除を受けることができません(ただし、一定の期間内は、軽減措置により仕入税額控除を受けることができます)。よって、未登録の事業者との取引では消費税負担が増えてしまいます。

なお、消費税とインボイス関係の記事は弊所の過去のコラムにて取り上げております。

こちらは主に消費税の基本について取り上げております。

⇒ https://seturitu-tokyo.com/2023/05/10/202305_invoice

また、インボイス制度についてより詳細を確認されたい方はこちらもご確認ください。

⇒ https://seturitu-tokyo.com/2022/10/12/20221012_invoice/

さいごに

今回は新たに法人を設立した皆様からよくあるお問い合わせ内容を紹介させていただきました。

読者の皆様がよりイメージをしやすいように、具体例を用いて解説をさせていただきましたが、冒頭でもお伝えしましたように一般的なご回答となっております。

- 自分の法人の具体的な事例にて、より詳細を確認したい

- 必要な時に随時アドバイスをもらいながら経営をしていきたい

- 結局どうすればよいのかわからない

等ありましたら、弊所との顧問契約をオススメ させていただきます。

上記の解決に加え、

- 税務相談やアドバイスの随時対応

- 申告に関する書類の作成と申告

- 納税額を低くするためのご提案

等、御社がより一層本業に集中できるように、会計・税務を通じてサポートさせていただきます。

顧問契約につきましては、弊所で法人設立を実施させていただいた方はもちろん、他社様やご自身で設立された方も可能です。

法人設立という新しい一歩目を踏み出した方 、そして設立をこれから考えている、あるいは悩んでいる皆様を全力でサポートさせていただきますので、ぜひお問い合わせくださいませ。

【設立のお問い合わせ】

お問合せ | 会社設立サポートセンター練馬 (seturitu-tokyo.com)

【税務のお問い合わせ】

お問合せ | 練馬区の税理士 税理士法人北島綜合会計事務所 (tkcnf.com)

【労務のお問い合わせ】

お問合せ|MeiSanbo 練馬区の会計事務所北島管理計算センター